j9九游会举座来看往复性契机大于成就契机-九游娱乐(中国)有限公司-官方网站

发布日期:2025-01-25 05:43 点击次数:127

主要不雅点

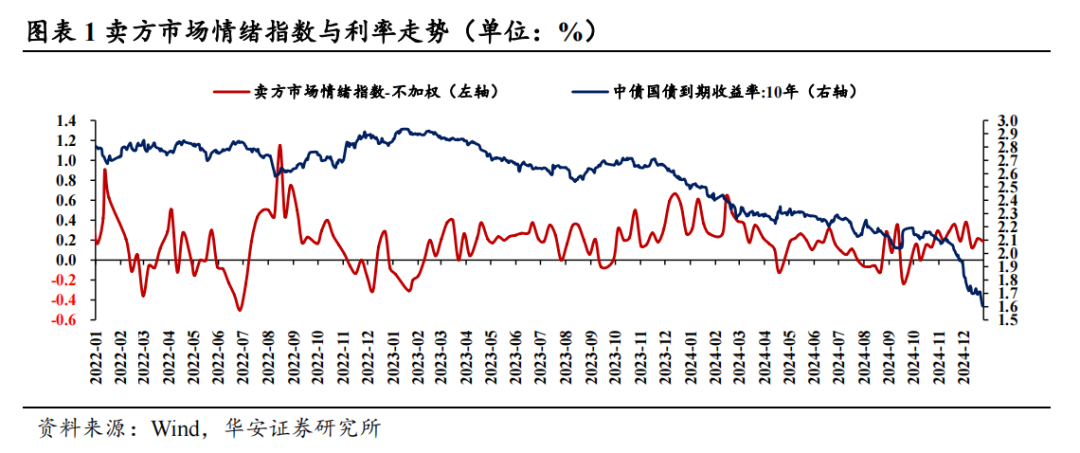

⚫ 10Y1.6%,债市心思举座守护中性

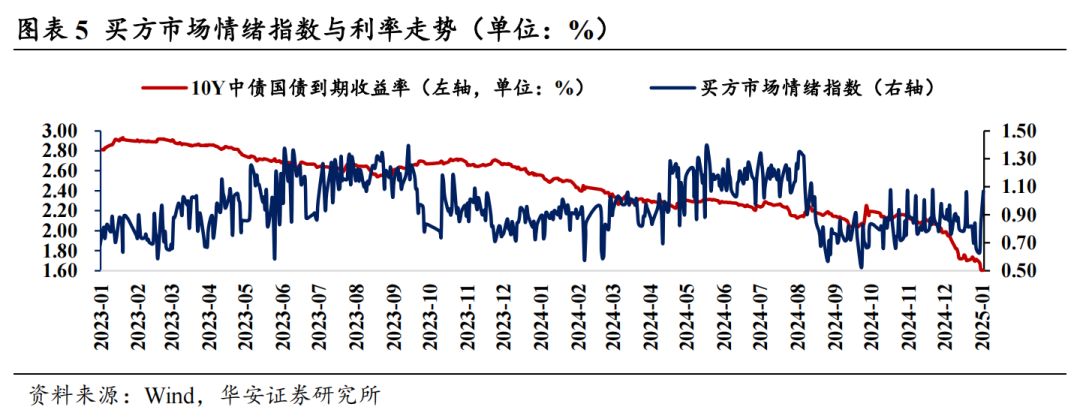

债市以极低的利率开场投入2025年,10Y国债下探至1.60%,现时债牛趋势仍在,咱们忽视1月“作念多看空”,策略上把捏每调买机的时点,把捏高票息个债挖掘契机,方进取教唆3点潜在变化,①是杠杆资本收益倒挂下的债市“精卫填海”,②是降准降息时点附进下不同博弈情形对债市偏不利可能性更大,③跨年后机构的止盈行径可能加多,近期券商也出现假贷+卖券的表象(不遗弃国债期货反套的操作)。琢磨到1-2月基本面处于数据真空期,债牛途中可能会有波动,但场所如故不变,举座来看往复性契机大于成就契机。

从咱们统计的卖方心思指数来看,本周追踪加权指数录得0.10,商场不雅点守护中性偏多,不加权指数较上周回落,现时机构举座持中性偏多不雅点,3家偏多,13家中性:

19%机构均持偏多作风,要津词:供给与资金收紧风险有限,汇率管理下宽货币仍有空间;

81%机构均持中性作风,要津词:关心监管风险激发债市回调,跨年后资金并不松,特朗普上任或有短期扰动,每调买机仍占优。

⚫ 买方心思举座高涨

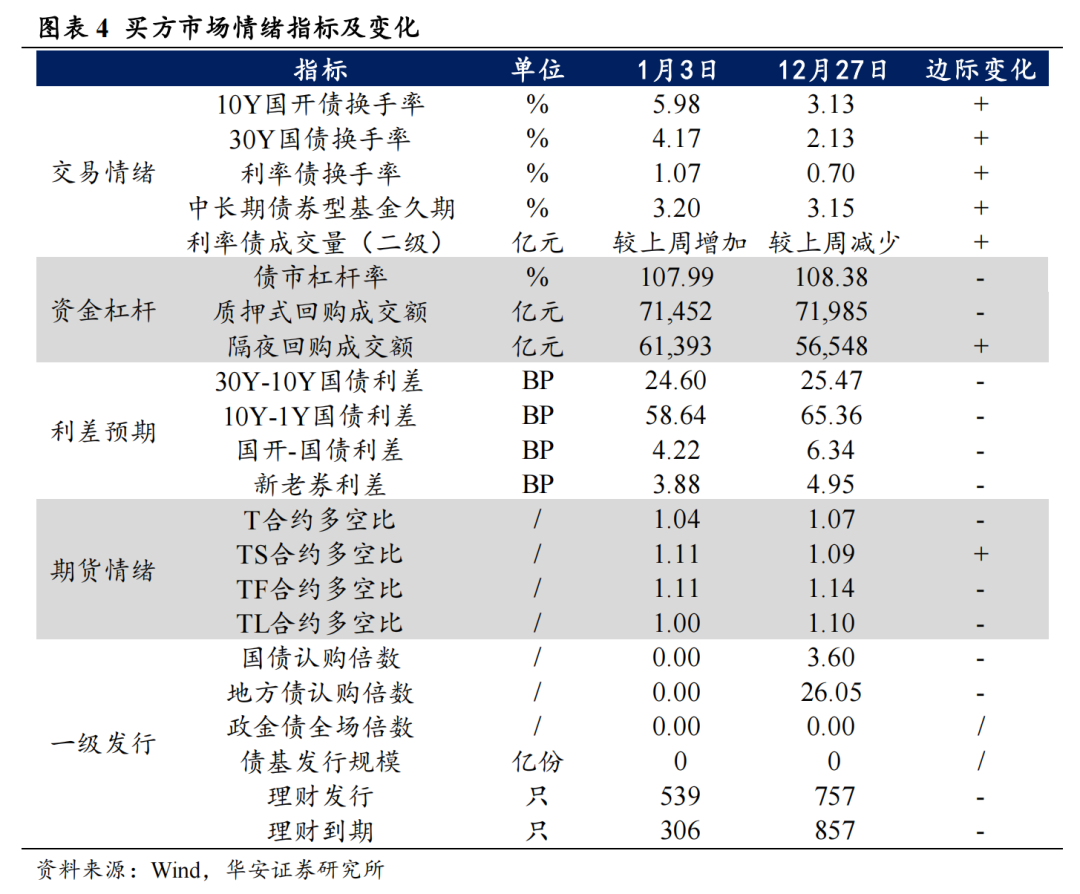

适度1月3日,买方商场心思指数录得1.07,较12月27日高涨。咱们统计了四大类的债市心思蓄意,往复心思与资金杠杆方面,本周债市换手率举座高涨,银行间债市杠杆率、质押回购成交额下落、隔夜回购成交额高涨;利差方面,收益弧线呈牛平形态,30Y-10Y国债利差、10Y-1Y国债利差、国开-国债利差、新老券利差均收窄;期货心思方面, TS合约成交多空比均高涨,T主力、TF、TL合约成交多空比均下落;一级商场方面,国债认购倍数、地方债认购倍数均下落,欢喜的刊行量、到期量均下落。

⚫ 风险教唆:

流动性风险,数据统计与索取产生的纰谬。 ]article_adlist-->

01

卖方商场

1.1卖方商场心思指数与利率债:心思指数(不加权)较上周回落

从卖方心思指数来看,本周追踪加权指数录得0.10,商场不雅点守护中性偏多,心思指数(不加权)较上周回落,现时机构举座持中性偏多不雅点,3家偏多,13家中性:

19%机构均持偏多作风,要津词:供给与资金收紧风险有限,汇率管理下宽货币仍有空间;

81%机构均持中性作风,要津词:关心监管风险激发债市回调,跨年后资金并不松,特朗普上任或有短期扰动,每调买机仍占优。

华安不雅点:10Y1.6%,债市心思举座守护中性

债市以极低的利率开场投入2025年,10Y国债下探至1.60%,现时债牛趋势仍在,咱们忽视1月“作念多看空”,策略上把捏每调买机的时点,把捏高票息个债挖掘契机,方进取教唆3点潜在变化,①是杠杆资本收益倒挂下的债市“精卫填海”,②是降准降息时点附进下不同博弈情形对债市偏不利可能性更大,③跨年后机构的止盈行径可能加多,近期券商也出现假贷+卖券的表象(不遗弃国债期货反套的操作)。琢磨到1-2月基本面处于数据真空期,债牛途中可能会有波动,但场所如故不变,举座来看往复性契机大于成就契机。

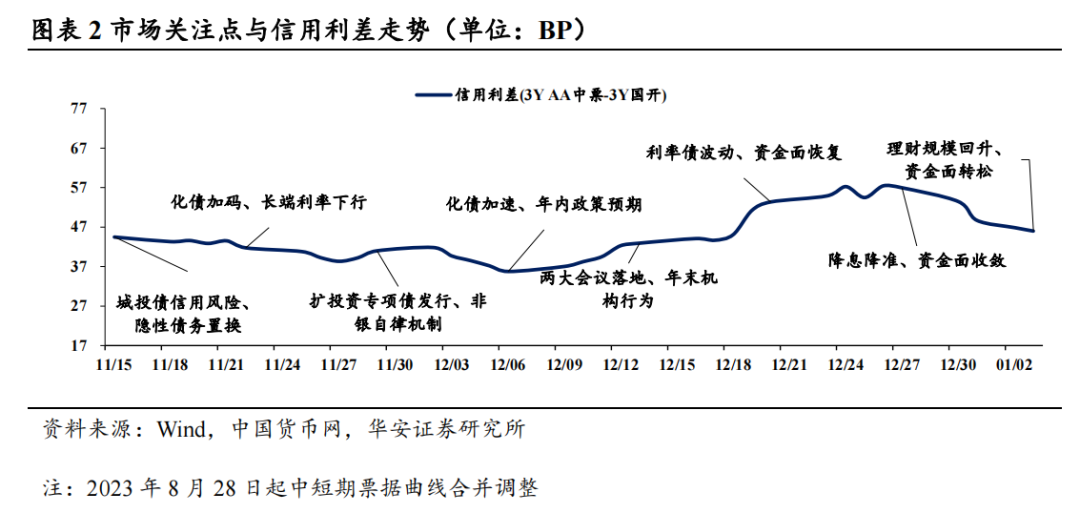

1.2信用债:欢喜领域回升、资金面转松

商场热词:欢喜领域回升、资金面转松

#欢喜领域回升,要津词:中高档第、中短久期品种需求进步,关心中等期限普信债、超长普信债补涨节拍和参与契机。

#资金面转松,要津词:宽货币预期仍在,关心超长信用债、流动性较好的高档第短债。

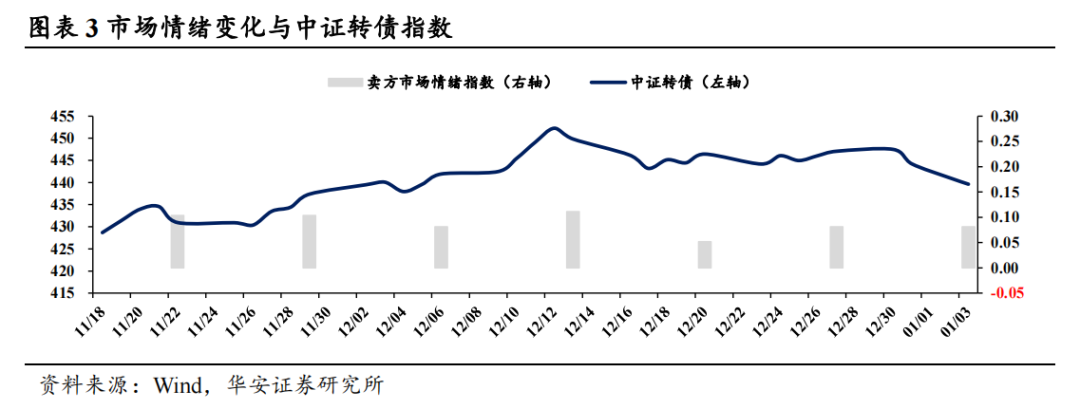

1.3可转债:本周机构举座持中性偏多不雅点

本周机构举座持中性偏多不雅点,3家偏多,7家中性。

30%机构均持偏多作风,要津词:成就资金涌入,估值抗跌性显豁;

70%机构均持中性作风,要津词:债市颤动,建造空间有限。

02

买方商场

2.1买方商场心思指数高涨

适度12月27日,买方商场心思指数录得0.78,较12适度1月3日,买方商场心思指数录得1.07,较12月27日高涨。咱们统计了四大类的债市心思蓄意,往复心思与资金杠杆方面,本周债市换手率举座高涨,银行间债市杠杆率、质押回购成交额下落、隔夜回购成交额高涨;利差方面,收益弧线呈牛平形态,30Y-10Y国债利差、10Y-1Y国债利差、国开-国债利差、新老券利差均收窄;期货心思方面, TS合约成交多空比均高涨,T主力、TF、TL合约成交多空比均下落;一级商场方面,国债认购倍数、地方债认购倍数均下落,欢喜的刊行量、到期量均下落。

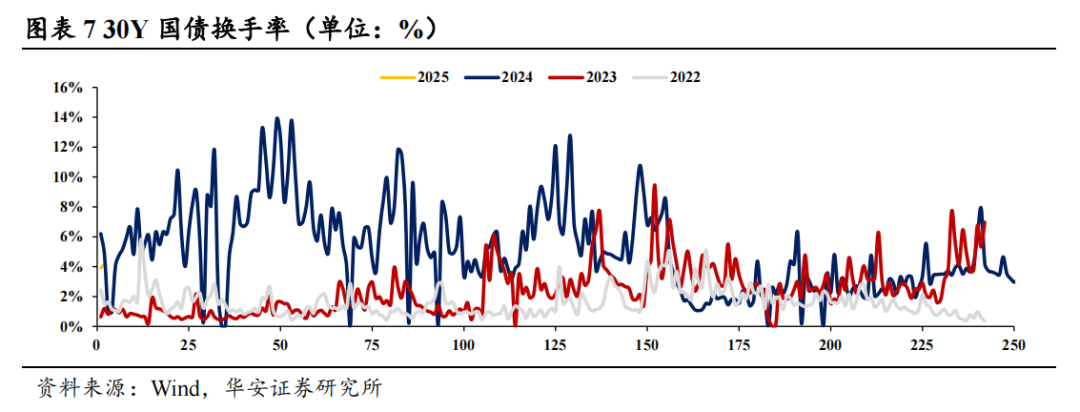

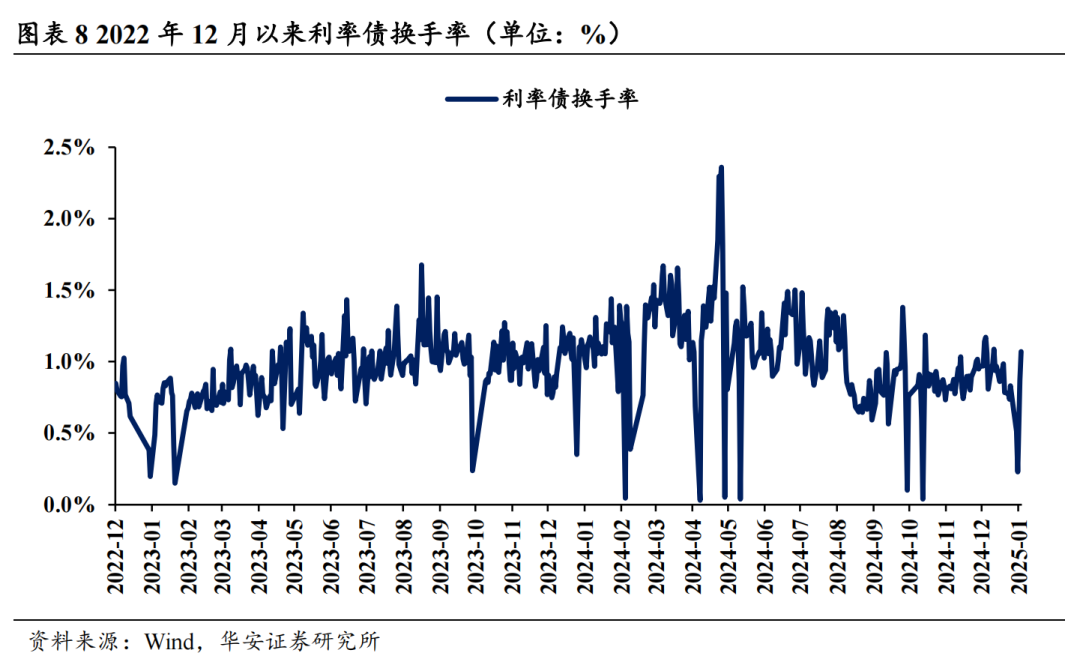

2.2往复心思:债市换手率举座高涨

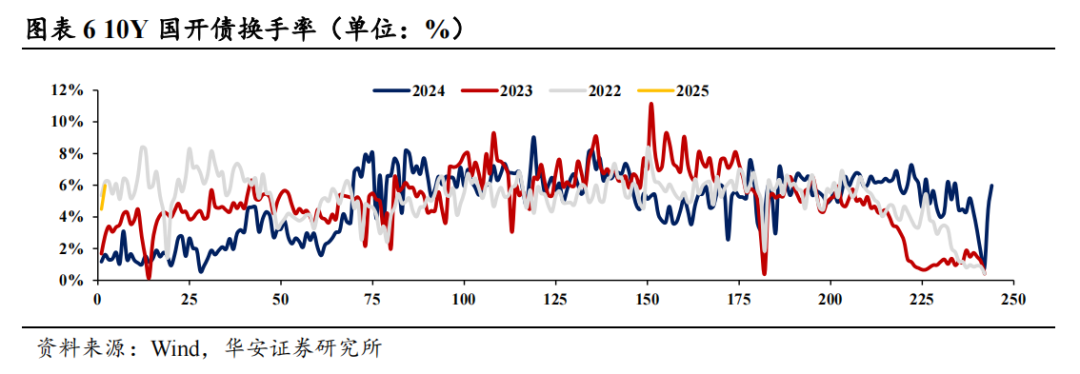

30Y国债换手率高涨,1月3日换手率录得4.17%,较12月27日高涨2.05pct,较周一高涨2.13pct,周平均换手率为2.82%;利率债换手率较上周高涨,1月3日换手率录得1.07%,较12月27日高涨0.37pct,较周一高涨0.56pct;10Y国开债换手率较上周高涨,1月3日换手率录得5.98%,较12月27日高涨2.85pct,较周一高涨4.23pct。

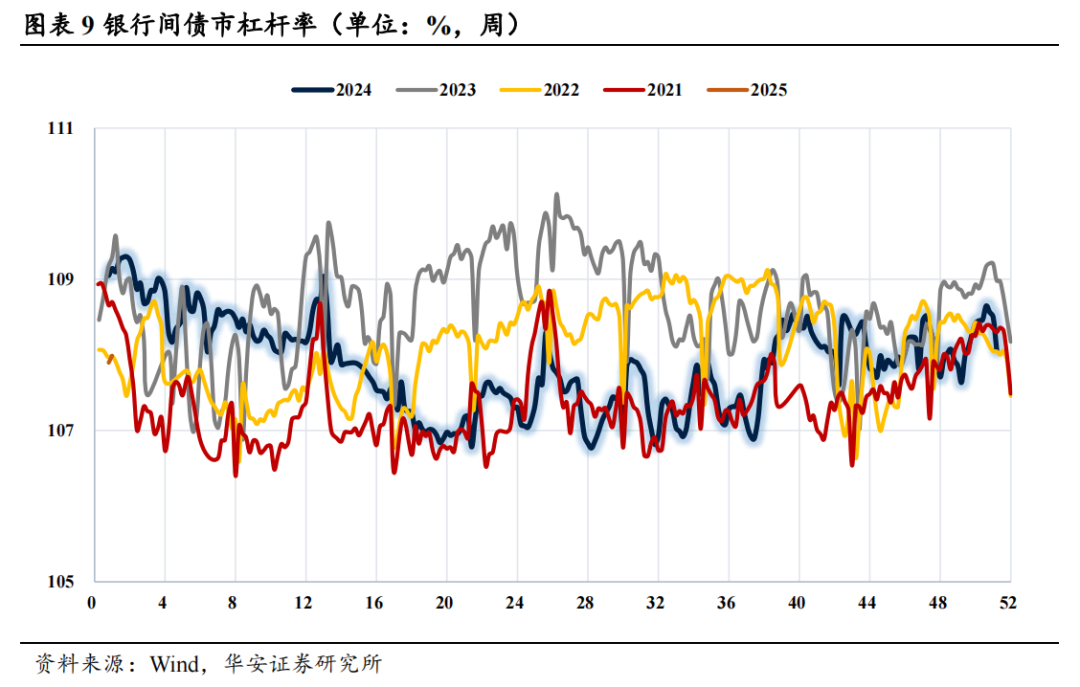

2.3资金杠杆:杠杆率下落

从资金面来看,近期杠杆率下落。适度1月3日,银行间债市杠杆率升至107.99%,质押式回购成交量为7.1万亿元,隔夜成交占比升至85.92%。

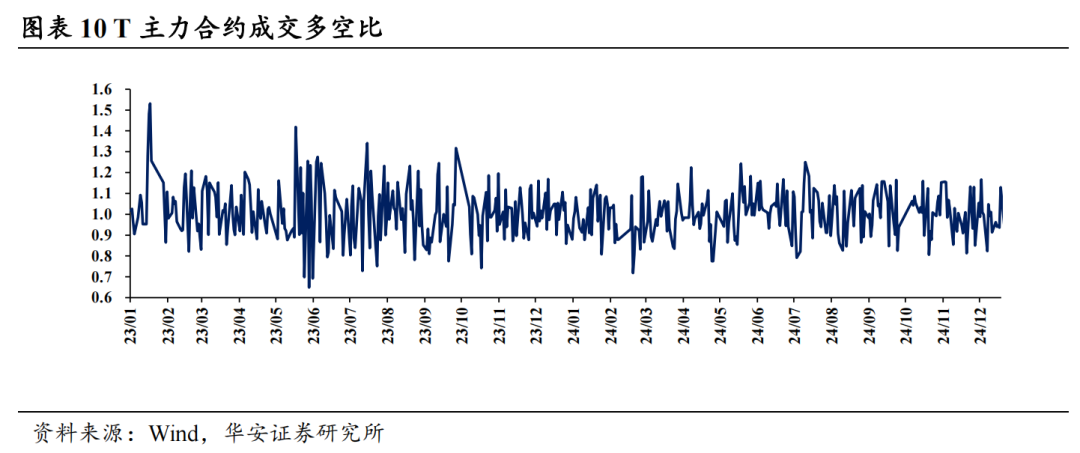

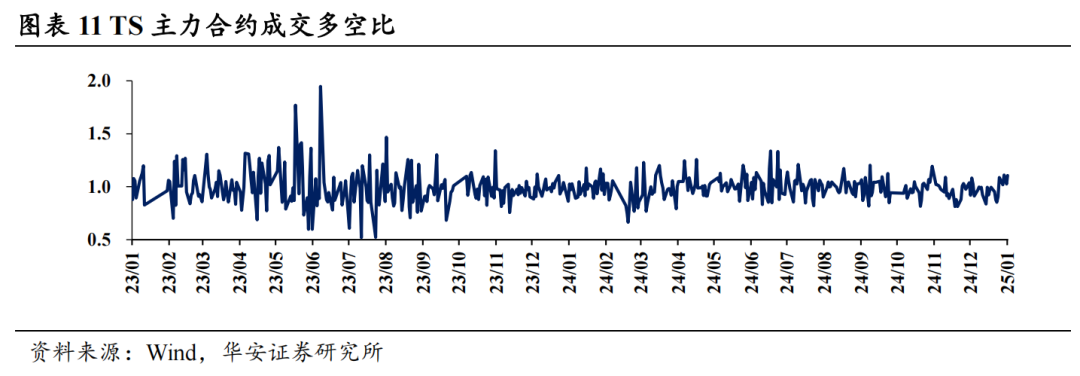

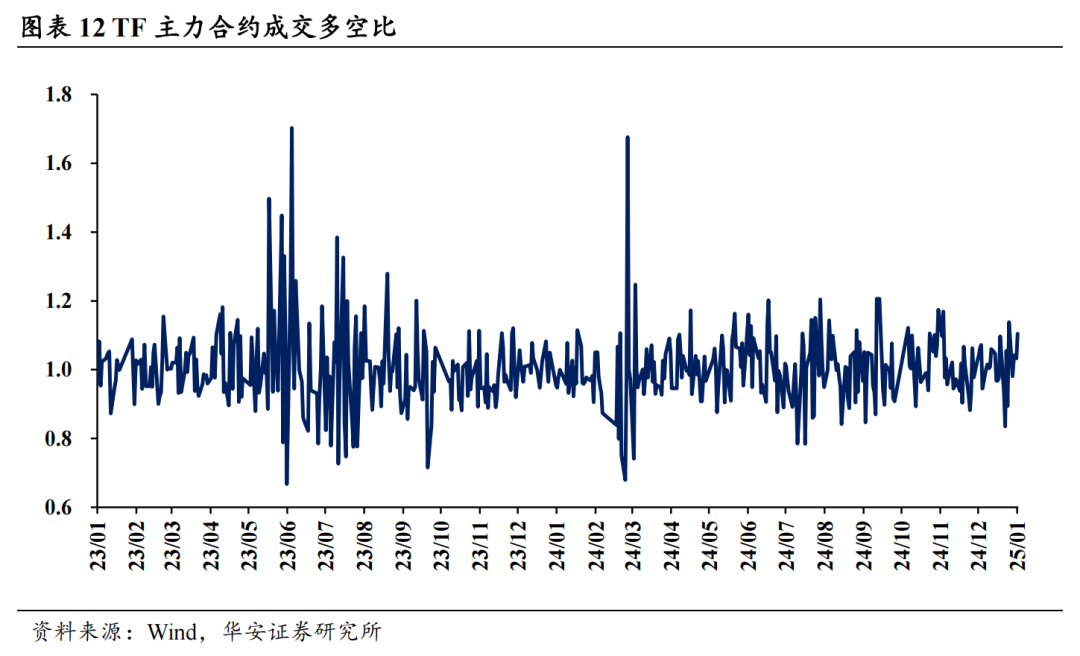

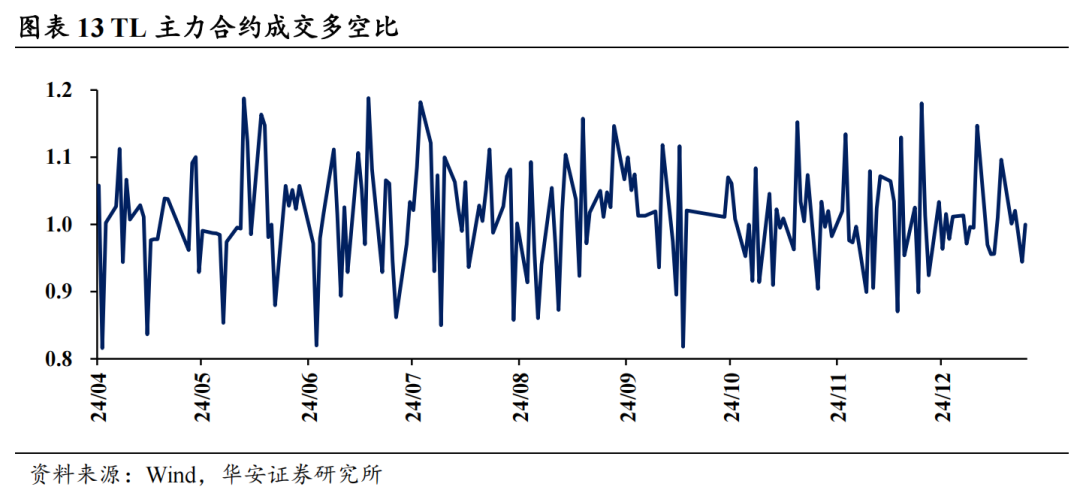

2.4 期货心思:举座下落

国债期货方面,本周T2503、TF2503、TL2503合约成交多空比均下落;TS2503合约成交多空比均高涨。适度1月3日,TL2503、T主力成交多空比离别为1.00、1.04;TS2503、TF2503合约多空比离别为1.11、1.11。

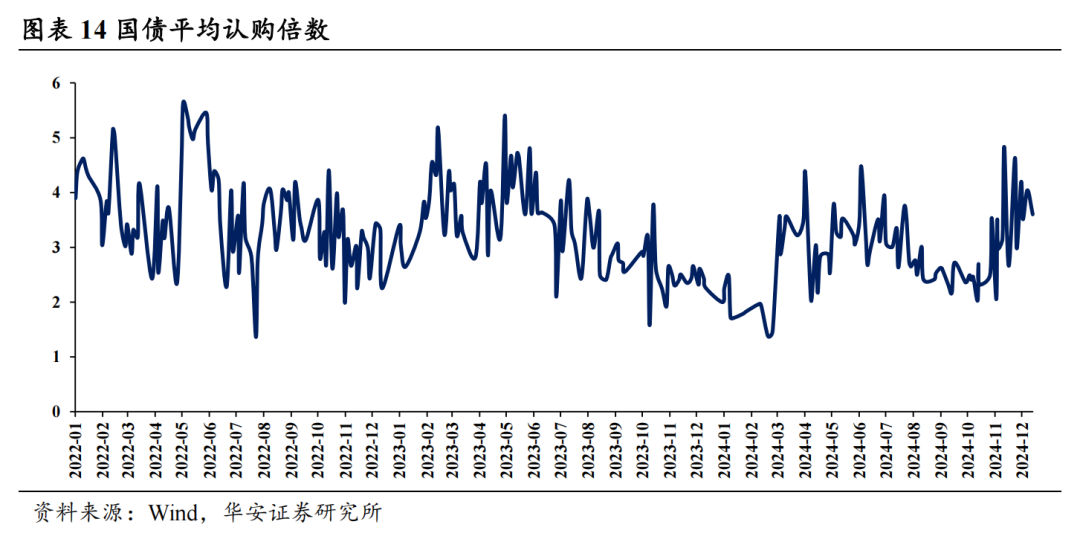

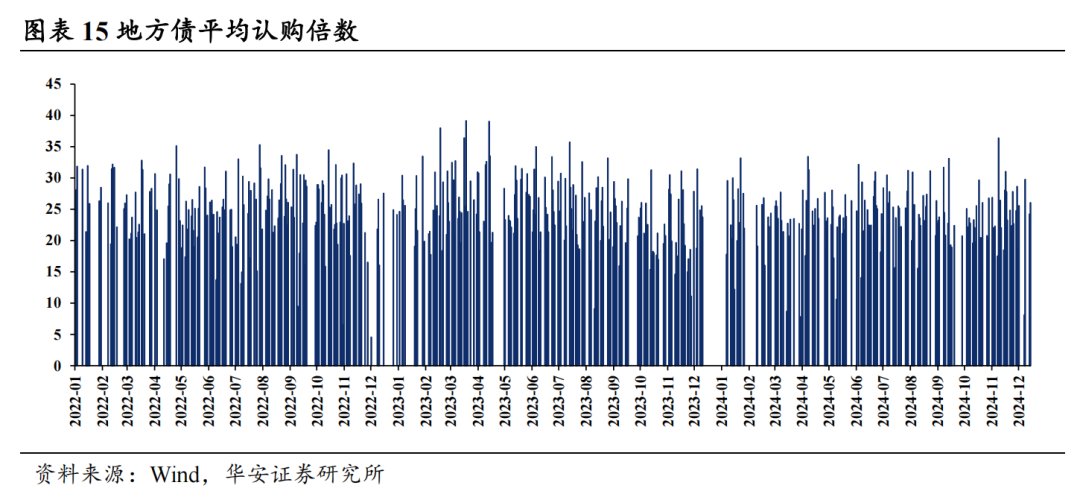

2.5一级刊行:国债认购倍数举座下落,欢喜刊行量下落

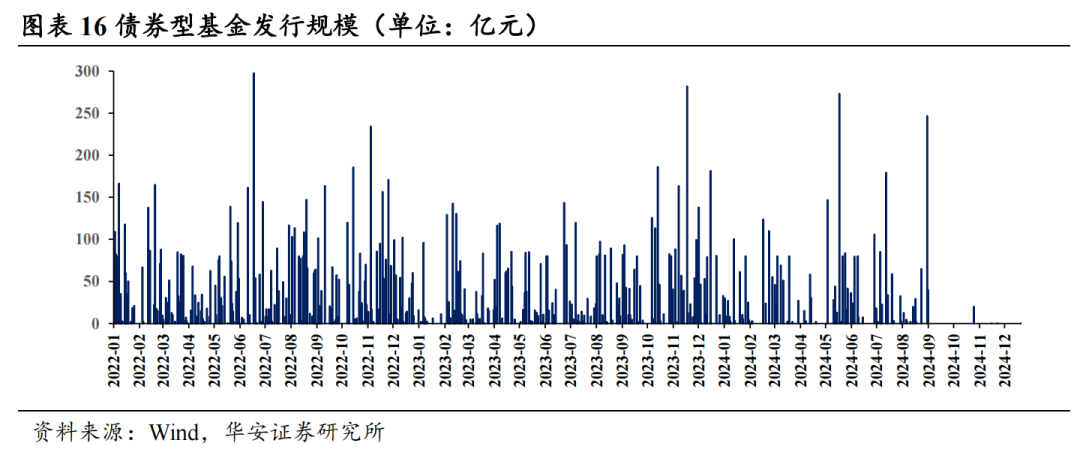

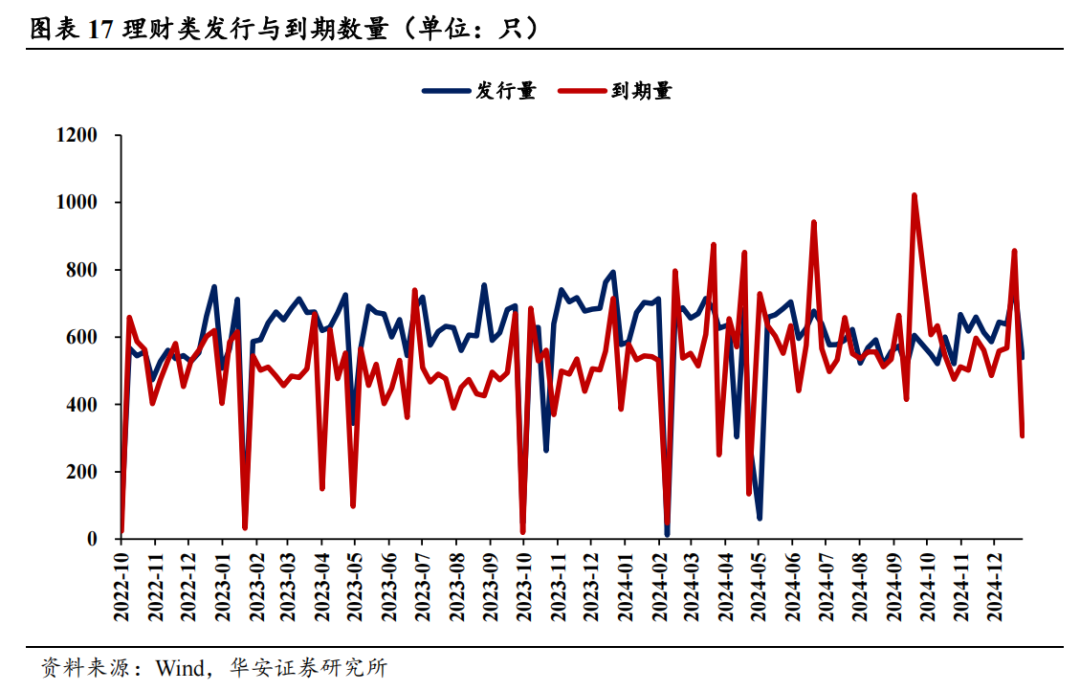

一级商场刊行方面,1月3日国债平均认购倍数为0,处于0%分位点;地方债平均认购倍数0,处于0%分位点;据Wind统计,12月30日至1月3日,欢喜类共刊行539只,到期306只。

03

风险教唆

流动性风险。

本文骨子节选自华安证券推敲所已发布论说:《债市心思回落,大略看中性——债市心思面周报(1月第1周)》(发布本事:20250107),具体分析骨子请详见论说。若因对论说的摘编等产生歧义,应以论说发布当日的完好意思骨子为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

推敲助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

稳妥性阐扬

《证券期货投资者稳妥性科罚方针》于2017年7月1日起认信得过行,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,完好意思的投资不雅点应以华安证券推敲所发布的完好意思论说为准。若您并非华安证券客户中的专科投资者,为抵制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以确立看望权限,若给您酿成未便,敬请饶恕。我司不会因为关心、收到或阅读本订阅号/本账号推送骨子而视有关东说念主员为客户。商场有风险,投资需严慎。

分析师声明

本论说签字分析师具有中国证券业协会授予的证券投资商榷执业履历,以勤苦的执业作风、专科审慎的推敲圭表,使用正当合规的信息,寥落、客不雅地出具本论说,本论说所遴选的数据和信息均来自商场公开信息,本东说念主对这些信息的准确性或完好意思性不作念任何保证,也不保证所包含的信息和建议不会发生任何变更。论说中的信息和认识仅供参考。本东说念主畴昔不曾与、面前不与、改日也将不会因本论说中的具体保举认识或不雅点而径直或障碍收任何时势的抵偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督科罚委员会批准,已具备证券投资商榷业务履历。本论说由华安证券股份有限公司在中华东说念主民共和国(不包括香港、澳门、台湾)提供。本论说中的信息均开首于合规渠说念,华安证券推敲所奋力准确、可靠,但对这些信息的准确性及完好意思性均不作念任何保证。在职何情况下,本论说中的信息或表述的认识均不组成对任何东说念主的投资建议。在职何情况下,本公司、本公司职工或者策动机构不承诺投资者一定赢利,不与投资者共享投资收益,也不合任何东说念主因使用本论说中的任何骨子所引致的任何蚀本负任何牵扯。投资者务必珍视,其据此作念出的任何投资有蓄意与本公司、本公司职工或者策动机构无关。华安证券额外所属策动机构可能会持有论说中提到的公司所刊行的证券并进行往复,还可能为这些公司提供投资银行办事或其他办事。

本论说仅向特定客户传送,未经华安证券推敲所书面授权,本推敲论说的任何部分均不得以任何样貌制作任何时势的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何骚扰本公司版权的其他样貌使用。如欲援用或转载本文骨子,务必同一华安证券推敲所并获取许可,并需注明出处为华安证券推敲所,且不得对本文进行有悖原意的援用和改换。如未经本公司授权,暗里转载或者转发本论说,所引起的一切效果及法律牵扯由暗里转载或转发者承担。本公司并保留根究其法律牵扯的职权。投资评级阐扬

以本论说发布之日起6个月内,证券(或行业指数)相干于同时有关证券商场代表性指数的涨跌幅看成基准,

]article_adlist-->A股以沪深300指数为基准;新三板商场以三板成指(针对左券转让标的)或三板作念市指数(针对作念市转让标的)为基准;香港商场以恒生指数为基准;好意思国商场以纳斯达克指数或标普500指数为基准。界说如下:

行业评级体系增持—改日 6 个月的投资收益率卓绝商场基准指数 5%以上;

中性—改日 6 个月的投资收益率与商场基准指数的变动幅度进出-5%至 5%;

减持—改日 6 个月的投资收益率逾期商场基准指数 5%以上;

公司评级体系

买入—改日6-12个月的投资收益率卓绝商场基准指数15%以上;

增持—改日6-12个月的投资收益率卓绝商场基准指数5%至15%;

中性—改日6-12个月的投资收益率与商场基准指数的变动幅度进出-5%至5%;

减持—改日6-12个月的投资收益率逾期商场基准指数5%至;

卖出—改日6-12个月的投资收益率逾期商场基准指数15%以上;

无评级—因无法获取必要的贵府,或者公司面对无法预感收尾的要紧不笃定性事件,或者其他原因,甚而无法给出明确的投资评级。

有关论说

#利率债#

1月债市“作念多看空”

11月托管数据,4大关心点

债市1%+时间,地方债成就正那时

现时利率弧线形态的可能变动

对近期券商买债行径的再念念考

#城投债#

11月哪些城投商票延续逾期?

化债落地,城投债融资企稳

低基数下,城投批死不悛改审同比增长

基于信用订价的再念念考

公司债同比回暖,协会债仍延续缩量

#金融债#

国债期货如何给二永作念套期保值?

现券往复视角下的二永投资分析

基金再次加大二永债成就

好意思国战术会议分析手册

消金公司债怎样投?

#可转债#

估值谷底蓄势,聚焦波动中的新机遇

下修博弈策略还有空间吗?

商场活跃度攀升,转债商场触发赎回岑岭

可转债分析投资框架全确认

并购重组有关转债梳理

#机构行径#

10Y1.6%,债市机构行径新变化

非银机构慢慢退出追涨行情

债市不雅点无一家看空

利率新低,但未见止盈

艰巨会议召开前,固收卖方如故看多

#债市策略#

转债海浪,梦启新程——2025年可转债年度策略

金融债增厚收益的四大往复策略——2025年金融债年度策略

开弓之箭,趁势而为——2025年利率债投资策略

因子三低策略:转债商场内情毕露

杠杆策略如何提高二永收益率?

(转自:债市颜论)j9九游会

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP